INVERSIÓN EXTRANJERA DIRECTA EN A. LATINA Y EL CARIBE CAE POR TERCER AÑO CONSECUTIVO

Fuente: https://www.americaeconomia.com/

Foto:AE.

Foto:AE.

Inversión extranjera directa en A. Latina y el Caribe cae por tercer año consecutivo

Ciudad de México, 05 de julio, (AE).- Pese a un contexto internacional caracterizado por un mayor crecimiento de la economía mundial, una elevada liquidez internacional, altos beneficios en las grandes empresas, y optimismo en los mercados financieros, las corrientes de inversión extranjera directa (IED) en América Latina y el Caribe, en promedio y con gran heterogeneidad en la región, cayeron por tercer año consecutivo en 2017.

Según el informe "La Inversión Extranjera Directa en América Latina y el Caribe 2018", dado a conocer por la CEPAL, la IED alcanzó US$161.673 millones el año pasado, un 3,6% menos que el año anterior, y un 20% por debajo de lo recibido en 2011.

Durante el anuncio dado en una conferencia de prensa en Ciudad de México encabezada por su Secretaria Ejecutiva, Alicia Bárcena, la comisión regional de las Naciones Unidas hizo un llamado a los gobiernos a incentivar la IED de calidad y compatible con el desarrollo sostenible, sobre todo para promover un cambio en la estructura productiva de los países que permita alcanzar la Agenda 2030 y sus Objetivos de Desarrollo Sostenible (ODS).

El informe de la Comisión Económica para América Latina y el Caribe (CEPAL) explica que en un análisis de mediano plazo, la caída continuada de la IED desde el año 2011 se puede explicar por los menores precios de los productos básicos de exportación, que han reducido significativamente las inversiones en las industrias extractivas y por la recesión económica que se registró en 2015 y 2016, principalmente en Brasil.

Estas dos tendencias, sin embargo, fueron parcialmente revertidas en 2017 cuando la región retomó el crecimiento (1,3% del PIB) y los precios del petróleo y metales subieron. Esta alza de precios hizo que se recuperara la rentabilidad de la inversión, tras varios años de caída, lo que también empujó la reinversión de utilidades, pero no ha sido suficiente para que se recuperara la IED en las industrias extractivas, indica.

Mientras que en 2016 la gran mayoría de países de la región registraron caídas en las entradas de IED, en 2017 la IED subió en la mayoría de ellos. Sin embargo, las caídas ocurrieron en Brasil (en donde disminuyó un 9,7%), en Chile (-48%) y en menor medida en México (-8,8%).

De acuerdo con el informe IED de la CEPAL, por su origen las principales fuentes de inversión extranjera directa en la región en 2017 fueron la Unión Europea y Estados Unidos, respectivamente. La prevalencia de Europa es particularmente notoria en América del Sur.

En Centroamérica la IED subió por octavo año consecutivo (hasta los US$13.083 millones) y se destaca especialmente el aumento registrado en Panamá, que alcanzó los US$6.066 millones.

En el Caribe los flujos crecieron 20% hasta los US$5.835 millones, más la mitad de los cuales (60%) se dirigieron a la República Dominicana. En estos países ha sido muy importante el aumento de las inversiones en el área turística, pero también han crecido en el sector de recursos naturales en Jamaica y Guyana.

De acuerdo con el informe IED de la CEPAL, por su origen las principales fuentes de inversión extranjera directa en la región en 2017 fueron la Unión Europea y Estados Unidos, respectivamente. La prevalencia de Europa es particularmente notoria en América del Sur, mientras que Estados Unidos se mantiene como el principal inversor en México y Centroamérica.

A mediano plazo, la caída en la IED en la región que se viene produciendo desde el año 2011 hasta ahora se ha concentrado casi exclusivamente en el sector de los recursos naturales, que disminuyeron un 63%.

Las entradas de IED en el sector de servicios cayeron un 11% y en el sector de manufacturas aumentaron levemente. Esta recomposición da oportunidades para focalizar las inversiones en aquellos sectores con más capacidad para impulsar el cambio estructural y el desarrollo sostenible en la región, proceso que debe ser acompañado de políticas que apoyen el desarrollo de capacidades en los países receptores.

“No se trata simplemente de crear las condiciones para que lleguen capitales extranjeros, sino para que las inversiones se vuelvan fuentes generadoras de derrames tecnológicos y productivos, de empleo, y para que se orienten hacia un crecimiento económico sostenido, inclusivo y sostenible”, resaltó Bárcena.

El informe enfatiza que sectores como las energías renovables, telecomunicaciones y fabricación de automóviles son ejemplos de cómo la IED puede contribuir a diversificar la estructura productiva, mejorar capacidades locales, crear empleo de calidad y generar encadenamientos con proveedores locales y regionales.

En este sentido se destacan las inversiones, cada vez mayores, del sector automotriz en México y Brasil, o las manufacturas y servicios para la exportación en Centroamérica y la República Dominicana (ambos temas tratados en sendos capítulos aparte de la publicación). Sin embargo, estos casos son todavía insuficientes para conseguir una transformación productiva en la región, advierte.

Según el documento, las tendencias globales también apuntan hacia la estabilidad y para el año 2018 no se prevé un cambio de escenario, con lo que las entradas de IED a la región permanecerán estables en torno al valor de 2017, con un margen de error del 2%.

Agrega que el contexto internacional de incertidumbre favorece un patrón de crecimiento de los países líderes en el cual la inversión doméstica y las capacidades locales son factores clave. A pesar de la recuperación de los precios de las materias primas y del interés en nuevos productos como el litio, no se repetirán los grandes flujos de IED hacia los recursos naturales de la última década, asegura la CEPAL.

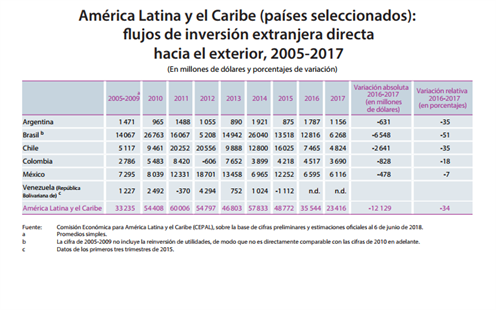

En tanto, las salidas de IED desde los países de la región cayeron más fuertemente que las entradas y sumaron tan solo US$23.416 millones en 2017, un 34% inferior a lo anotado en 2016 y menos de la mitad de lo alcanzado en 2014.

Las empresas translatinas, que habían tenido una gran expansión entre 2006 y 2014, no consiguieron diversificar su estrategia más allá de las industrias extractivas o la búsqueda de mercados en otros países de la región, por lo que en un contexto de recesión (o bajo crecimiento según el país) y menores precios del petróleo y minerales, han tenido que restringir sus operaciones en el exterior o, por lo menos, frenar su crecimiento.